🔥 朱耕甫醫師 的專業解答

植牙在商業保險中多被歸類為「美容手術」,常規缺牙多不予理賠,僅有因意外傷害、癌症切除等「非自願性醫療需求」,並搭配投保時間在缺牙前的「實支實付醫療險」或「意外醫療險」才有機會獲得理賠。此外,實際臨床碰到的案例,多是針對補骨、牙周病治療等緣由進行理賠,並非理賠植牙本身,建議術前務必詳細審閱保單條款,並請醫師協助開立符合真實病因的診斷書。

植牙保險理賠案例分享

在保險理賠實務上,常規植牙是出了名難申請的項目,因為多數險種都將其列為除外責任。為了幫你建立信心並少走彎路,小編特別整理了網友們、媒體報導申請理賠的真實案例,帶你一窺保險公司的理賠門檻。

不過要特別提醒,還是要依每張保單的條款細節與各家保險公司的審查政策為準。以下過來人的寶貴經驗僅供參考,希望能成為你的實戰指南,有效提升理賠的成功機率!

意外牙裂後需要植牙:申請台壽與產險意外險成功理賠

網友詢問「咬到沒爆開的爆米花導致牙齒裂開,後續可能需要拔牙與植牙」是否能申請理賠。留言中有其他網友分享,自己曾因「意外咬到牙裂」申請成功,並提到當時是透過台壽HNRC、台壽意外實支,以及華南產意外相關保障送件。

由此案例可以看出:如果缺牙或植牙需求是由明確的「外來、突發、非疾病」意外事故造成,意外醫療險或相關實支實付保障,可能會比單純疾病因素更有機會爭取理賠。

案例來源:PTT保險板<[理賠] 意外牙裂的拔牙及植牙理賠?>

牙周病嚴重需植牙7顆:2張實支實付醫療險合計理賠70萬

一位叫漢克的民眾因為嚴重牙周病,被醫生建議一口氣拔掉7顆牙並進行補骨和植牙,總花費高達75萬元。幸好漢克手上有兩張實支實付醫療險(一張自己買的、一張公司團保)。在牙醫師的專業建議下,他採取「每個月只植1顆牙」的策略,把療程拉長到7個月完成。結果超驚人,兩張保單最後合計幫他理賠了70萬元,等於他自己只掏了5萬元!

這個案例之所以能成功「大滿貫」理賠,關鍵在於2點:

- 醫生配合提供了完整文件,包含植牙前後的X光片、補骨和麻醉紀錄,向保險公司證明這是「非做不可的必要醫療」。

- 漢克巧妙利用了「每顆牙間隔超過14天」的時間差,讓實支實付的理賠限額在每個月都能「重新刷新」計算,才能陸續用雜費和手術費項目,來扣抵掉龐大的植體與補骨耗材費。

案例來源:Money錢雜誌<治牙錢坑大,靠實支醫療險幫大忙,植牙花費75萬,理賠金買單70萬!>

非意外疾病後需要植牙:申請專屬牙齒險成功理賠

有網友提問,台灣看牙的人明明這麼多,為什麼牙齒險保單卻如此罕見?網友們表示關鍵在於植牙在健保觀念中多屬於「選擇性醫療」,且基本牙病已有健保給付。這導致牙齒險成為一種非常特殊的險種,其保費通常不便宜,且多採階梯式理賠,通常要到投保第三年起,理賠的金額才會達到最高峰。

不過,身邊有投保經驗的網友分享,他朋友購買了南山人壽牙齒險,保單確實能針對植牙等大條醫療項目進行定額理賠;也有網友表示自己問過了保險業務,對方說只要平時定期去診所洗牙,牙齒險還能幫助你額外獲得一些保險金回饋。

最後,網友們也特別提醒:牙齒險在投保時的要求極為嚴格,在保前就已經缺牙、或已經進行過根管治療(抽神經)的牙齒,後續如果出狀況要植牙,保險公司是絕對不予理賠的。因此,這種保單雖然對特定族群來說理賠效果很不錯,但投保前一定要先評估自身的牙齒健康度與保費預算。

案例來源:Mobile01人身保險板<牙齒險為什麼這麼少?>

植牙保險有理賠嗎?

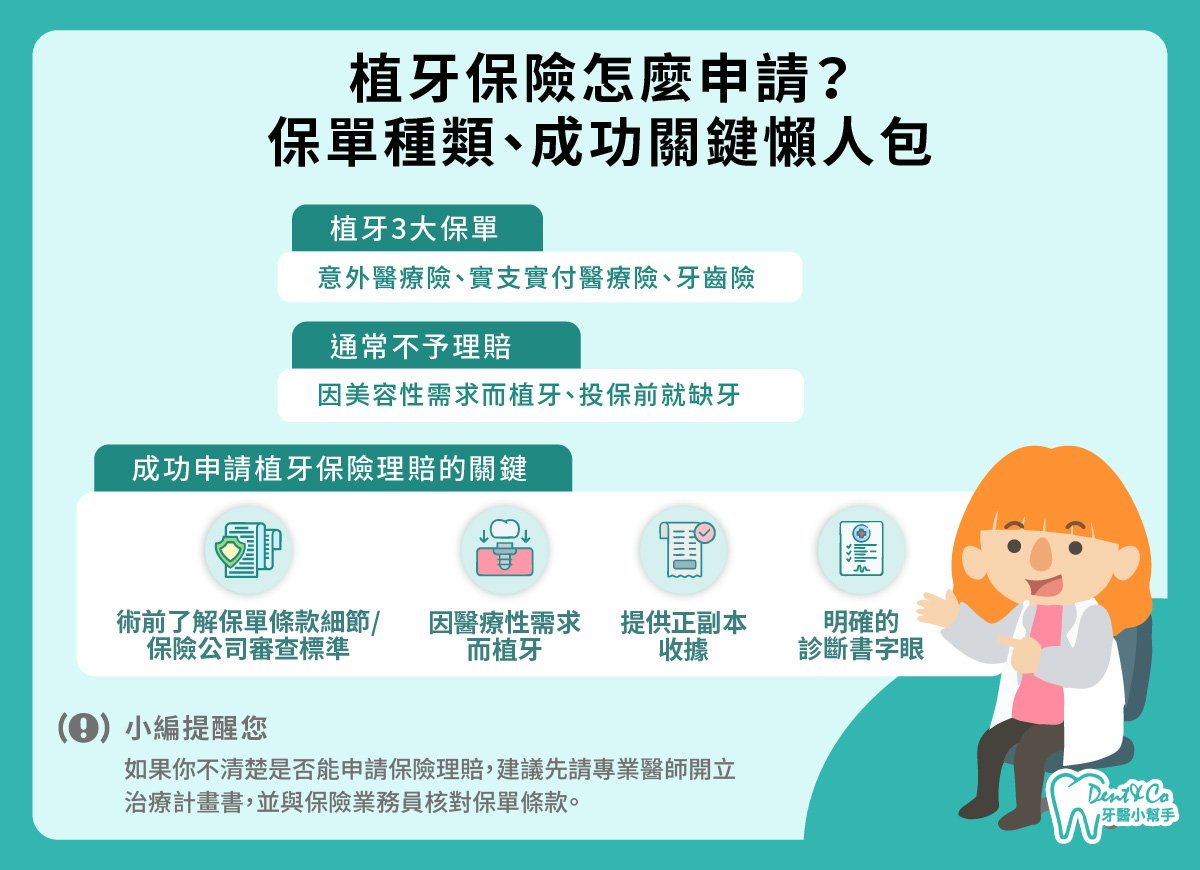

植牙保險到底有沒有理賠,最核心的判斷關鍵在於你是「自願想變美」還是「遇到意外不得不做」。台灣大部分的傳統醫療險,都把牙齒治療當作除外責任,也就是原則上不賠,只有在特定例外情境下才會開放理賠。

因「美容性需求」而植牙

如果是因為牙周病、蛀牙而拔牙,或者是年紀大了牙齒自然鬆脫、單純想把門牙做漂亮一點,商業保險通常是沒辦法理賠的。因為保險的本質是幫忙分擔突如其來的意外,這類「為了提升美觀度」的植牙,在法律與合約條款上都會被認定為「非必要性醫療」,保險公司原則上都會直接拒賠。

因「醫療性需求」而植牙

如果今天是在路上不幸發生車禍摔斷牙齒、打球被撞斷,或是因為更嚴重的突發疾病(例如口腔癌)必須切除組織而不得不拔牙,這時候的植牙,就會被認定是為了重建基本咀嚼功能的「必要醫療行為」,可以申請到保險理賠。

只要能在看診時請醫師開立診斷證明書、附上急診紀錄或車禍三聯單,證明這是外力造成的,意外險或實支實付醫療險就有非常大的機會可以幫你買單。

投保前就缺牙不予理賠

如果你在買保險之前,嘴巴裡本來就已經少了一顆牙,那這顆牙以後不管用什麼原因去植,保險公司都是絕對不賠的。這在保險上叫做「既往症除外原則」。

保險公司在審核時,通常會調閱你過去詳細的牙科就診紀錄,只要發現投保前就有拔牙或缺牙的事實,就算你投保後放了幾年才去處理,或者宣稱是後來受傷的,保險公司依然會依法拒絕理賠,這點一定要特別注意!

參考資料:<富邦人壽真心實意住院醫療健康保險附約>

根據富邦人壽等台灣主流壽險公司的實支實付醫療險(條款範本如真心實意住院醫療健康保險),其「除外責任」中均明確載明:「非因治療目的之牙齒手術。但因遭受意外傷害事故所致者,不在此限。」以及「裝設義齒、義肢、義眼、眼鏡、助聽器或其它附屬品不予理賠」。

意即,如果是由於蛀牙或牙周病等疾病導致的自願性植牙,在台灣傳統醫療險實務中,皆屬於標準的除外拒賠範圍。

植牙三大保單理賠差在哪?

市面上跟植牙有關的保單主要有三種:意外醫療險、實支實付醫療險以及牙齒險,它們在理賠的觸發條件、材料費補助上限以及保費成本上,有著巨大的差異。想要順利拿到理賠,就必須先搞懂自己手上的保單到底是哪一種。

意外醫療險

意外醫療險,又稱「意外實支實付」,理賠原則上就是「只認意外、不認疾病」。只要你的狀況符合「突發、外來、非疾病」的三個條件(像是走路跌倒撞斷牙齒),通常理賠都最大方!在你的保額上限內,不論你和醫師討論後決定選用多頂級的歐美品牌植體,還是最美觀的全瓷冠假牙,保險公司幾乎都能憑收據讓你全額報銷。

實支實付醫療險

實支實付醫療險這類保單,其實是實務上最常出現理賠爭議的險種。因為大部分的植牙都是在牙醫診所、透過局部麻醉完成的「門診手術」,不需要住院。這時候就要仔細看保單條款了:如果你的保單規定「一定要在醫院住院」才賠;或者在門診手術的範圍裡,把「牙科手術」直接剔除了,即便你是因為生病不得不植牙,保險公司最後仍然會依法不予理賠。

牙齒險

牙齒險是市面上唯一把「因為蛀牙、牙周病而拔牙植牙」納入保障的專屬保單。它通常會有幾個月到一年的疾病觀察期,過了之後,如果醫師判定牙齒真的沒救了必須拔掉植牙,它就會啟動理賠。不過這種保單通常保費不便宜,有時候繳了幾年的保費,加起來都快可以自費做一顆植牙了。所以從本質上而言,牙齒險比較像是預先幫牙齒「強迫分期付款」。

參考資料:<安達人壽-牙齒險>

根據台灣少數提供專屬牙齒保險的安達人壽官方理賠規範指出,專屬牙齒險(如從齒健康、全面型定期保險)雖有理賠蛀牙與牙周病引起的拔牙植牙,但有嚴格的「階梯式理賠」限制與「等待期」限制。

官方明文規定:「投保前已缺牙或保後30日內拔牙者,皆不在保障範圍。」且投保前該特定牙齒若曾經接受過根管治療(抽神經),後續因再度蛀牙而拔牙植牙,亦屬於除外責任不予理賠。這說明了專屬牙齒險保費高昂且核保條件極度嚴格。

【張哲維醫師解析】植牙為什麼這麼貴?揭秘價格背後的技術價值與隱形成本!

為什麼不同診所的植牙報價會有高低落差?

主要差異在於「醫師能力」與「材料來源的穩定性」。 植牙價格不單是材料費,更包含了醫師長年臨床進修所累積的技術價值。此外,選用具備長期售後保障的知名品牌植體,成本自然也會反映在最終定價上。

低價(如3~5萬)植牙可能隱藏哪些風險?

最核心的隱憂就是「售後保固」。 較低價的植體若非出自知名大廠,未來如果損壞需要維修,可能會面臨廠牌消失、找不到原廠零件更換的情況,甚至導致整顆植牙面臨報廢。

在考量植牙費用時,如何判斷該筆投資是否划算?

應以「長期穩定性」作為衡量標準,而非只看單價來決定。 一次成功且能穩定使用多年的植牙,其價值遠高於因技術不佳或材料不穩而需二次手術的低價方案。選擇經驗豐富的醫師與有信譽的品牌,才是對口腔健康最有保障的投資。

植牙是一項長期的健康投資,選擇具備專業技術與優質材料的診所,才能確保術後的穩定與安心。如果您對於植牙費用還有疑慮,或是想針對您的口腔狀況尋求專業評估,都可以透過Dent&Co 牙醫小幫手線上預約張哲維醫師的門診時段,獲得完整的治療計畫與高品質保障。

影響植牙費用的5大因素

不少人一看到植牙報價單上動輒6~10萬,都會嚇一跳。其實植牙之所以昂貴,是因為它是一項結合高度數位精密材料,與醫師微創外科技術的客製化手術。接下來,小編就帶你了解究竟有哪些因素會影響最終的植牙費用。

植體品牌與材質

植入牙槽骨中的「人工牙根(植體)」品牌與其專利表面處理技術,是決定整體植牙費用的核心因素。這就像買車一樣,選什麼品牌會直接決定基礎車價。

如果選擇擁有幾十年臨床數據、成功率極高、後續零件不怕找不到的歐美一線大廠(例如瑞典諾堡科Nobel、瑞士士卓曼Straumann),單顆材料成本自然會比新興的韓國或台灣品牌高出數萬元。雖然預算會拉高,但長期使用的穩定度與維修保障也相對讓人安心許多。

假牙材質

金屬燒瓷冠,用久了牙肉邊緣出現黑邊(圖片來源:Black Line Removal on Porcelain Crowns)

全瓷冠,硬度高且極度擬真(圖片來源:All Ceramic Crowns)

裝在植體最上面的假牙,它的材質會直接影響到你看起來美不美觀、吃東西耐不耐咬。以前傳統的假牙用久了,牙肉邊緣容易黑黑的一圈,影響美觀;現在臨床上大家比較常選用一體成型的「全鋯冠」或「全瓷冠」,不僅硬度非常高、吃東西不易碎裂,還能透過牙技師精細的染色,做得跟旁邊的真牙一模一樣,而這些高階的美觀材質自然也會反映在最終費用上。

醫師技術與設備

植牙要用得久,非常考驗醫師的「手藝」。一位經驗豐富、擁有專科認證的資深醫師,在手術時能精準避開神經血管,把植體種在完美的角度上。此外,如果診所耗資引進了3D斷層掃描、數位導航板或水雷射等專業設備,雖然會讓手術費用提高,但相對地,能讓你的手術過程更安全、傷口更小、復原得更快。

患者口腔條件

如果你缺牙很久,齒槽骨早已嚴重萎縮,跟蓋房子沒有地基沒兩樣,醫師就必須在植牙前,先幫你做補骨粉、鋪骨膜、甚至是上顎竇增高術等前置工程。這些手術需要耗費醫師大量的精力和時間,以及昂貴的生物材料,帳單總額自然會隨之不斷疊加。

保險理賠

除了前面的材料和技術,你買的商業保險能不能順利卡入理賠,是決定你最後「實際上要從口袋掏出多少錢」的隱形關鍵。就像前面提到的,如果你符合意外或特定疾病的理賠條件,保險金往往能直接幫你分擔部分、甚至高達全額的開銷。因此,在評估植牙預算時,一定要把保險理賠當作一個變動的扣抵項目,在術前先拿著治療計畫書跟你的保險業務員好好確認喔!

【張孟擇醫師解析】便宜植牙可以相信嗎?揭秘植牙費用高低背後的品質真相與長期風險

為什麼植牙價格落差這麼大?高價位植牙貴在哪裡?

高價位植牙並非刻意追求高標價,而是為了維持整體的品質與價值。這包含完善的術前分析、高品質的植體來源,以及高階的硬體設備(如高階無影燈、電腦斷層掃描機等),以確保手術成功率與長期效果。

便宜的低價植牙可能存在哪些風險?

低價植牙可能選用來源較便宜的植體品牌,或是為了吸引患者而壓低成本。最令人擔憂的是廠商的穩定性,若未來需要零件維修或後勤保養時,廠商無法提供穩定的貨源,將成為患者口腔健康的不確定因素。

術前利用電腦斷層進行分析,對植牙手術有什麼幫助?

透過電腦斷層分析,醫師能預先規劃植牙過程、判斷需要補多少骨粉,並提前預測可能的突發狀況。這種事前的精準規劃可以有效縮短手術中不舒服的時間,讓過程更加順利。

診所的硬體設備如何影響植牙的治療感受?

完善的設備如口掃機、測顱 X 光機及專業消毒設備,能提供更清晰的手術視野與安全性。此外,選用高品質的診療椅(如義大利進口品牌)能提供患者更舒適、甚至具有奢華感的治療體驗。

植牙是影響長達數十年的健康投資,選擇時不應僅考量眼前價格,更要重視長期的維護保養與醫療品質。如果您對於植牙費用或自身口腔條件還有疑慮,建議直接尋求專業醫師的門診評估。您可以透過 Dentco 牙醫小幫手 線上預約張孟擇醫師的諮詢時段,獲得最完整的術前分析與高品質的治療計畫。

【陳億儒醫師解析】植牙費用一定要一次付清嗎?完整療程時間與分期付款方式全公開!

植牙的費用負擔很大,診所有提供分期付款的方案嗎?

是的。診所提供分期付款服務,會根據植牙的不同治療階段(例如:植入植體、假牙製作等)分次收取費用,最後等到假牙完成後再繳清尾款,以減輕患者的經濟壓力。

一般的植牙療程大約需要花多久的時間完成?

在骨頭條件良好(沒有嚴重缺失)的情況下,當人工牙根植入3個月後,即可進入最終假牙的製作。整體流程從拔牙、植入到完工,大約需要3到4個月的時間。

為什麼有些人的植牙療程需要長達半年甚至一年?

這通常發生在有大範圍骨頭缺失的患者身上,尤其是上顎前牙區域。由於需要更長的時間讓齒槽骨重建穩定,醫師會根據病人的骨頭恢復狀況調整計畫,治療週期可能延長至 半年到一年。

每位患者的齒槽骨健康程度與預算規劃不同,需要經過專業醫師的評估才能規劃出適合您的植牙方案。如果您對於植牙費用或是療程長度還有疑慮,可以直接透過Dent&Co 牙醫小幫手線上預約陳億儒醫師的門診時段,獲得最符合您需求的治療建議與規劃。

不確定植牙是否有保險理賠,要如何找到專業醫師諮詢?

當你發現自己需要植牙,但是不確定病因能否申請保險理賠時,建議直接尋求專業牙醫師諮詢。若你想更快速找到合適的醫師,歡迎使用牙醫小幫手預約平台。只需三步驟,線上預約超方便!Google搜尋「牙醫小幫手」,搜尋您想看診的項目、地區和時間,有7000多位牙醫師可以選擇,不怕沒適合的空擋時段,最後選擇評價良好的牙醫師,平台已累積100萬則實名評價可供參考,邊看評價邊挑選最安心,並且已累積100萬筆的線上預約喔。

👇只需三步驟,線上預約超方便!

Google搜尋「牙醫」:第一個即可找到牙醫小幫手預約平台

搜尋您想看診的項目、地區和時間:有多位植牙醫師可以選擇,不怕沒時間

選擇評價良好且有空檔的牙醫師:有40萬則評價供參考,可篩選出擁有不同面向(看診態度、技術、診所環境、醫療團隊氣氛)好評的植牙醫師,例如「醫生細心,任何問題都可以放心詢問,超讚👍🏻」、「環境乾淨,設備新穎,醫師非常有耐心。」、「技術超專業,護理師們也很細心。下次會定期來保養牙齒」等等。

送出線上預約:請準時前往喔!

植牙保險常見問題

你可能會困惑:牙齒險跟一般醫療險的植牙理賠差在哪、能不能請醫師修改診斷書病因等等問題。以下,小編彙整了五個最多人想知道的相關問題,以專業牙醫角度為你消除疑惑:

Q1:一般醫療險和牙齒險的植牙理賠,兩者有何不同?

兩者最大的差別在於:一般醫療險「只認意外、不認疾病」;而牙齒險則是連「蛀牙、牙周病」都能賠。

一般買的住院醫療險或意外險,條款都抓得很緊,除非是車禍撞斷牙、或因為生病開刀不得不拔牙,保險公司才會點頭理賠。而專屬牙齒險則是把大家最常見的老化、牙周病缺牙也納入保障,不過保費非常貴,而且每年能賠幾顆、有多少額度都有上限。

Q2:如果一次植好幾顆牙,實支實付的理賠限額要怎麼算?

實支實付不是「看你花多少就無上限一直賠」,而是要看你保單上限的「每次門診手術限額」。舉例來說,假設你的意外實支實付額度是5萬元,今天不幸因為車禍撞斷了3顆牙,總共要花20萬元植牙。因為保險公司是看「同一筆意外事故」,所以最後卡在合約上限,依然只能賠你5萬元,剩下的就得自己補貼了。

除非你的手術是分開在不同時間點、或是配合保單規定的天數(通常是隔14天以上)分次進行,否則一次大範圍的植牙,超過額度的費用還是得自己吸收。

Q3:為了符合保險理賠條件,可以請醫師修改診斷書的病因嗎?

絕對不行!這在法律上屬於嚴重的保險詐欺,千萬不要以身試法!診斷證明書是具有法律效力的正式文件,牙醫師必須完全依照病歷、X光片的真實狀況來寫。如果把明明是蛀牙或牙周病拔牙的狀況,私下改寫成車禍撞斷,醫師和你都會留下違法紀錄,正規的牙醫診所是絕對會拒絕的。

如果你希望能成功拿到保險理賠,可以請醫師在合法範圍內將病況寫得更詳細,像是強調「重建咀嚼功能之必要性」,這樣對申請理賠才是合法又有實質幫助的作法。

Q4:申請植牙實支實付理賠,需要準備哪些文件?

申請植牙實支實付理賠,通常需要準備:醫療診斷證明書正本、醫療費用明細和自費收據正本。意外受傷的話,記得還要附上初診病歷紀錄或急診的三聯單。

不過要特別注意:有些保單只接受「收據正本」。如果你同時投保了兩家保險公司,記得先跟業務員確認第二家能不能接受蓋有診所院章、寫著與正本相符的「副本收據」,才不會為了漏拿一張紙又多跑一趟診所喔!

Q5:補骨、補肉或上顎竇增高術等植牙前置手術,也能申請保險理賠嗎?

這類前置手術能不能理賠,主要看保險公司如何認定你的植牙原因。若保險公司覺得你植牙是因為老化、想變美等自費美容,那為了植牙而做的補骨粉、補肉自然會被拒賠。

但如果你的植牙已經順利通過意外傷害的理賠審查,這時候補骨和做上顎竇增高術,只要醫師在診斷書上明確寫說「因為骨質嚴重萎縮,為了重建牙床結構所必需的醫療處置」,這些高昂的骨粉、骨膜材料費,就有非常高的機會併入實支實付的「醫療雜費」裡一起拿到理賠。

提早做好植牙保險規劃,安心看牙無負擔

牙齒要陪伴你一輩子,但高昂的植牙費用常常讓人望之卻步。看完今天的分享,相信你已經明白,保險能不能幫上忙,關鍵在於「及早審視自己的保單」並搞懂理賠界線。千萬不要等牙齒痛了、拔了,才急著想買保險來補救。平時好好刷牙顧健康,投保時多跟保險業務員確認牙科的理賠條款,才是顧好牙齒又守住荷包的最佳策略!

延伸閱讀

- 植牙保險理賠全攻略:健保給付、保單申請與實支實付一次搞懂

👉 快速了解植牙保險理賠關鍵、是否有健保給付與必備文件,守護牙齒也守住荷包。 - 植牙費用2026全攻略:從植體廠牌到手術材料的價格因素詳解

👉 深入探討影響價格的廠牌與材料因素,教你聰明評估不踩雷。 - 缺牙怎麼辦?缺牙不補的8大風險、5種治療方式完整解析

👉 一次看懂缺牙不補的健康危機,全面解析5大重建方案,幫你找到最適合的補牙策略。